Quando l’assicurazione non risponde, rigetta il sinistro o propone un importo che ritieni ingiusto, oggi esiste uno strumento in più: l’Arbitro Assicurativo (AAS), un sistema di risoluzione alternativa delle controversie (ADR) sostenuto dall’IVASS.

Attenzione: non è “arbitrato” in senso classico (clausola compromissoria, collegio arbitrale privato, ecc.). È un percorso stragiudiziale con regole proprie e una procedura standardizzata.

1) Cos’è l’Arbitro Assicurativo (AAS)

L’AAS è un organismo a cui possono rivolgersi:

-

contraente, assicurato o beneficiario di un contratto assicurativo;

-

danneggiato che può agire direttamente contro l’impresa (ad esempio in RC Auto).

Il ricorso può essere presentato contro:

-

un’impresa di assicurazione e/o

-

un intermediario assicurativo.

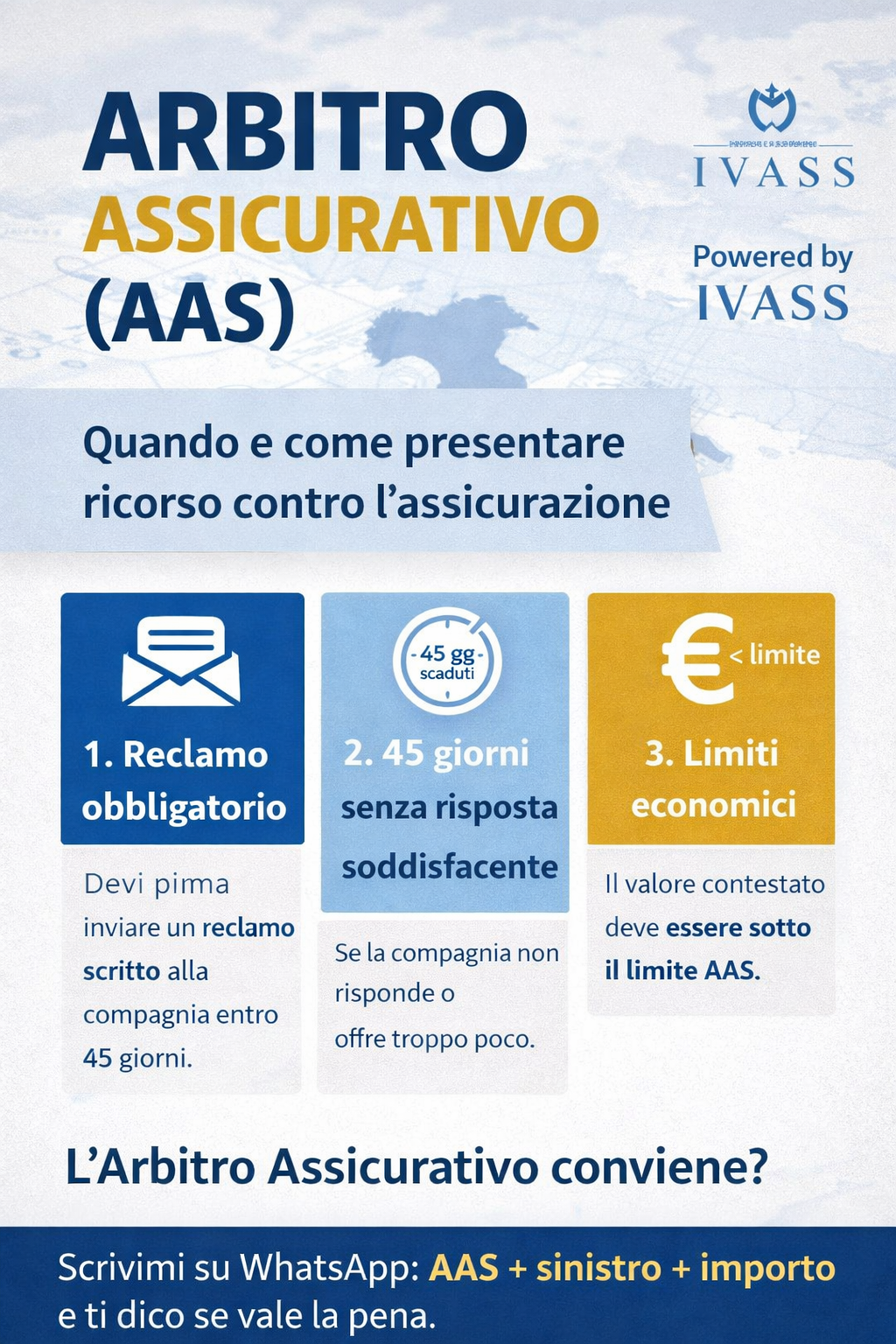

2) Prima regola: senza reclamo non si entra

Per presentare ricorso all’AAS, devi prima fare un reclamo scritto alla compagnia e/o all’intermediario.

-

L’impresa/intermediario ha 45 giorni per rispondere.

-

Se non risponde entro 45 giorni oppure la risposta non ti soddisfa, puoi presentare ricorso.

-

Hai 12 mesi dalla data del reclamo per depositare il ricorso all’AAS.

In pratica: prima reclamo, poi (se serve) ricorso AAS.

3) Limiti di valore: il dettaglio che molti sbagliano

Un punto decisivo è il valore della controversia (non sempre coincide con “quanto vuoi in totale”).

Per il danneggiato che agisce direttamente contro la compagnia (es. sinistro RC Auto), la FAQ AAS indica un limite di 2.500 € e spiega che il “valore” può essere la parte contestata (esempio: se ti offrono 2.000 invece di 4.000, la controversia può essere considerata di 2.000).

⚠️ Questo significa che non tutte le pratiche RC Auto sono portabili in AAS: dipende dalla posizione (danneggiato/contraente), dal tipo di domanda e dal valore “ammissibile”.

4) Quando conviene davvero usare l’AAS

L’AAS può essere utile quando:

-

vuoi una soluzione più rapida e standardizzata rispetto al giudizio;

-

hai già un reclamo scritto e la compagnia non risponde o risponde male;

-

la controversia è chiara e documentabile (documenti, perizie, preventivi, comunicazioni);

-

rientri nei limiti di valore previsti.

5) Quando NON conviene (o va valutato con cautela)

È prudente valutare prima (senza automatismi) se:

-

l’importo in gioco è alto e rischi di essere fuori soglia AAS;

-

la vicenda richiede attività istruttorie complesse (testimoni, accertamenti tecnici ampi, ecc.);

-

hai esigenze strategiche che richiedono strumenti tipici del giudizio.

Qui la scelta non è “AAS sì/AAS no” in astratto: è strategia sul caso.

6) Cosa fare operativamente

Checklist rapida:

-

Reclamo scritto a compagnia/intermediario (PEC o raccomandata, meglio con prova).

-

Aspetta 45 giorni (o risposta).

-

Se la risposta è insufficiente o assente: prepara ricorso AAS entro 12 mesi dal reclamo.

-

Allega tutto: richiesta danni, risposta compagnia, perizie, preventivi, certificazioni, comunicazioni.

Aggiungi commento

Commenti